足寄町/お知らせ

更新日:

令和6年度個人住民税に係る定額減税について

賃金上昇が物価高騰に追い付いていない国民の負担を緩和するため、デフレ脱却に向けた一時的な措置として令和6年度税制改正に伴い、納税者および配偶者を含めた扶養親族1人につき、所得税3万円、個人住民税1万円の定額減税が行われることになりました。

以下、令和6年度分の町・道民税(住民税)に関する定額減税の概要についてお知らせします。なお、この町・道民税(住民税)に関する定額減税の適用を受けるための申請等は必要ありません。確定申告書、住民税申告書、給与支払報告書、年金支払報告書等の税情報から算出します。

所得税の定額減税については、定額減税特設サイトをご覧ください。

〇定額減税対象者

令和6年度の個人道・町民税所得割の納税義務者のうち、前年の合計所得金額が1,805万円以下(給与収入2,000万円以下に相当)の方が対象となります。

ただし、次に該当する方は定額減税の対象ではありません。

・令和6年度分の住民税が均等割および森林環境税のみ課税の方

〇減税額(特別控除額)

次の(1)、(2)、(3)の金額の合計額を住民税所得割の額から控除します。ただし(1)、(2)、(3)の合計額が住民税の所得割の額を超える場合は、その所得割の額が減税の限度額となります。

(1)本人 1万円

(2)控除対象配偶者(国内居住者に限る)1万円 (注1)

(3)扶養親族(国内居住者に限る)1人につき1万円 (注2)

例…納税者(本人)、控除対象配偶者、扶養の子ども2人(17歳、14歳)の世帯の場合の定額減税

納税者(本人)1万円+控除対象配偶者1万円+扶養の子ども2人2万円=4万円

(注1)控除対象配偶者とは、同一生計配偶者(納税者(本人)と生計を一にする配偶者で前年の合計所得金額が48万円以下の方)のうち、納税者(本人)の前年の合計所得金額が1,000万円以下の場合の配偶者

(注2)扶養親族とは、納税者(本人)と生計を一にする親族で前年の合計所得金額が48万円以下の方

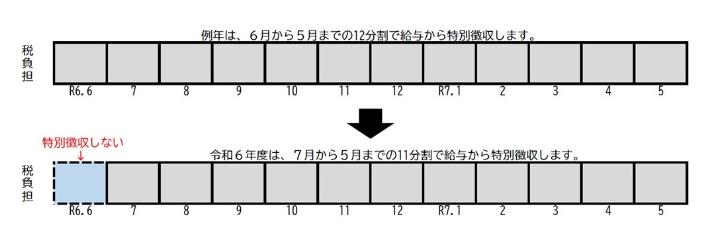

〇定額減税後の住民税の徴収方法

給与所得に係る特別徴収(給料天引き)の場合

令和6年6月分の給与の支払分において、特別徴収を行わず、定額減税後の税額を令和6年7月分から令和7年5月分までの11回に均して特別徴収します。

また、定額減税対象者ではない場合は、例年どおり6月分から特別徴収します。

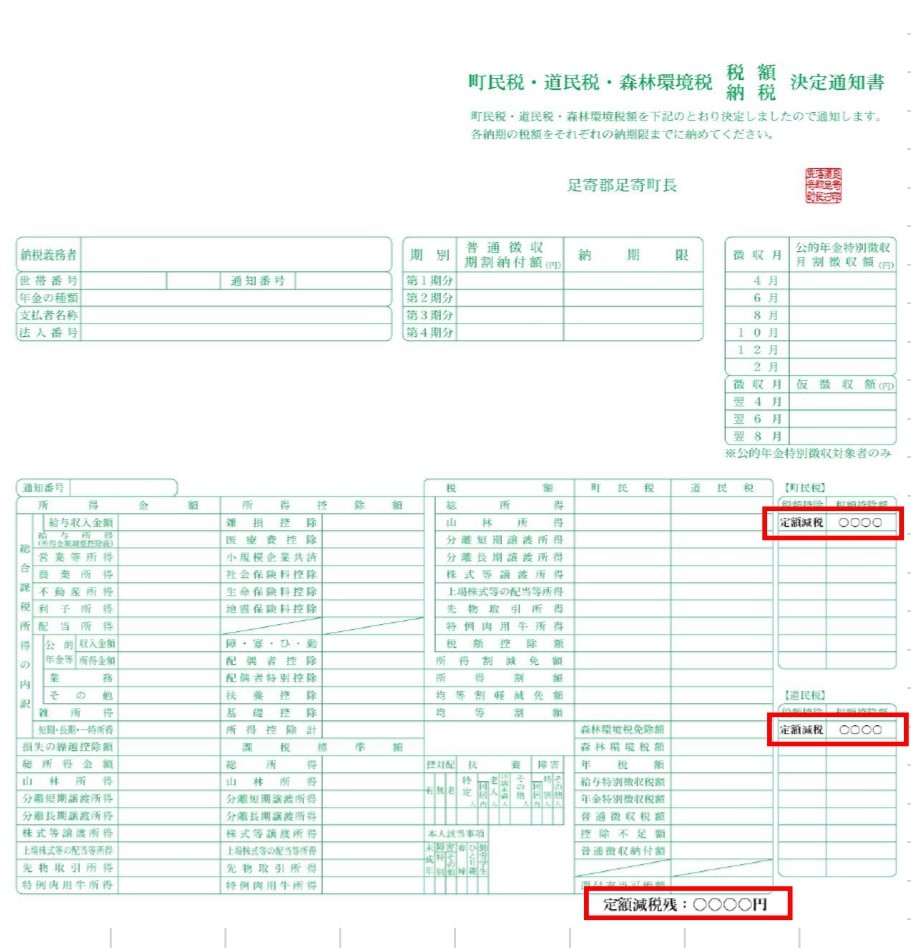

なお、税額通知書には減税後の特別徴収税額を記載しています。

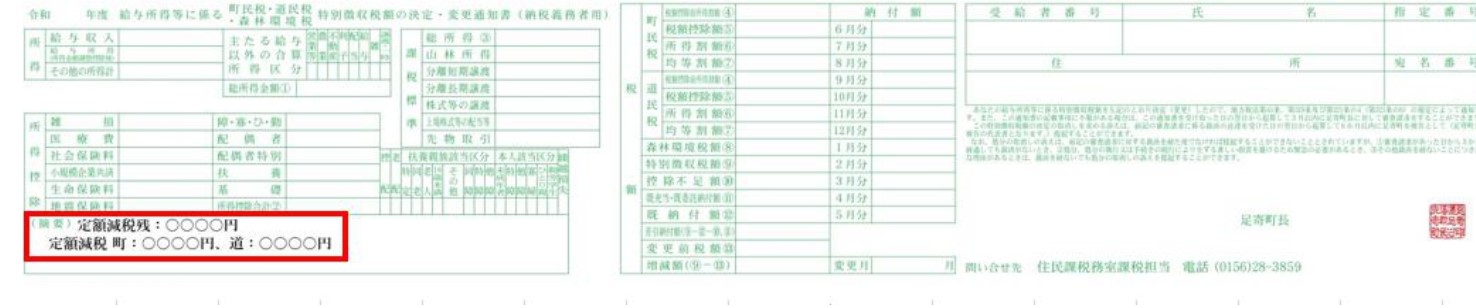

※定額減税対象者の方は、税額通知書に減税額・減税残額を記載しています。

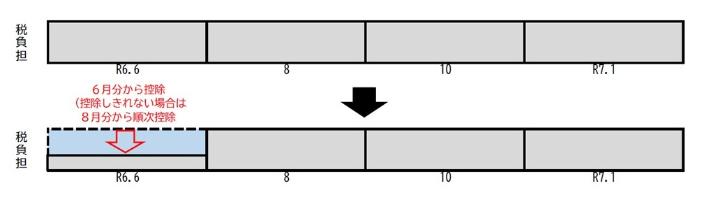

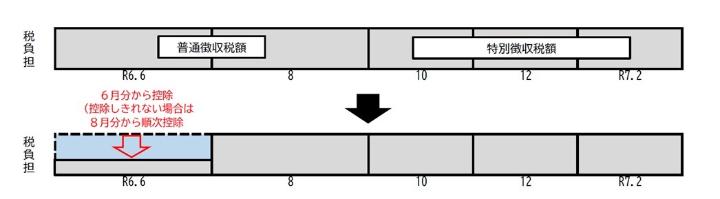

普通徴収(納付書や口座振替で納入する)の場合

第1期分の税額から定額減税を行い、控除しきれない場合は、第2期分以降の税額から順次控除します。

※定額減税対象者の方は、税額通知書に減税額・減税残額を記載しています。(年金特別徴収者も同様)

公的年金等の雑所得に係る特別徴収(年金から天引き)の場合

(1)公的年金からの特別徴収が初年度の場合

第1期分の税額から定額減税を行い、控除しきれない場合は、第2期分以降の税額から順次控除します。

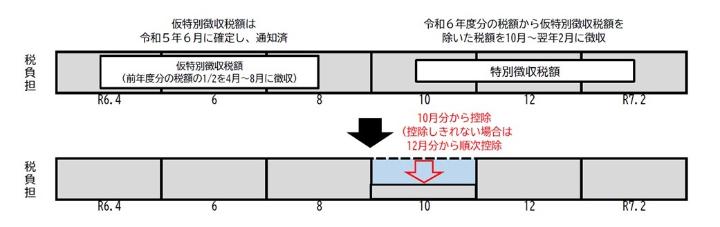

(2)公的年金からの特別徴収が2年目以降の場合

令和6年10月分の公的年金からの特別徴収税額から定額減税を行い、控除しきれない場合は、12月分以降の税額から順次控除します。

〇留意事項

(1)定額減税は、他の税額控除(調整控除、配当控除、住宅借入金等特別税額控除、寄附金税額控除、外国税額

控除、配当割額および株式譲渡所得割額の控除)の額を控除した後の所得割の額から控除します。なお、控

徐した後に所得割の額がない場合は、定額減税の適用はありません。

(2)定額減税は、均等割、利子割、配当割、株式等譲渡所得割、退職所得(分離課税分)には適用されません。

(3)以下の算定の基礎となる令和6年度の所得割は、定額減税が適用される前(調整控除後)の額となります。

・公的年金等に係る所得に係る仮特別徴収税額

・寄附金税額控除(ふるさと納税)の特例控除額の控除上限額(定額減税は、ふるさと納税の控除上限額に

影響しません。)

(4)控除対象配偶者以外の同一生計配偶者(注1)(国内居住者に限る)は、令和6年度分の個人住民税の定額

減税における扶養親族等の算定の対象ではありませんが、令和7年度分において当該配偶者を有する場合は、

納税者(本人)の個人住民税の所得割の額から1万円を減税します。

(注1)同一生計配偶者(納税者(本人)と生計を一にする配偶者で前年の合計所得金額が48万円以下の方)

のうち、納税者(本人)の前年の合計所得金額が1,000万円を超える場合の配偶者

(5)定額減税しきれない金額については、調整給付金の対象となります。

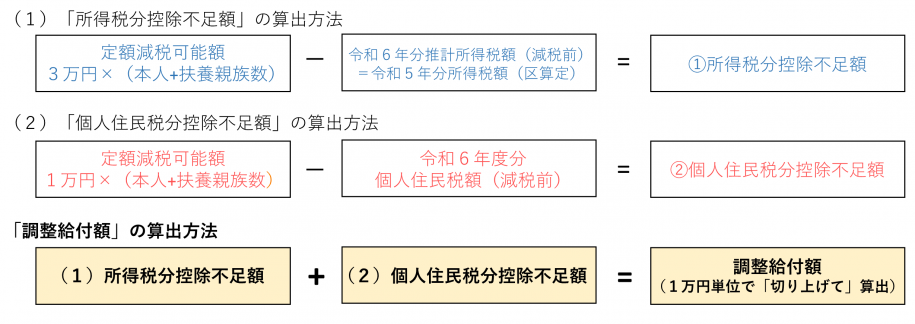

〇定額減税しきれないと見込まれる方への給付金(調整給付金)

対象者

令和6年度個人住民税が課税されている方のうち、定額減税可能額(注1)が、令和6年分推計所得税額(令和5年分所得税額)又は令和6年度分個人住民税所得割額を上回る方が対象です。ただし、納税義務者本人の合計所得金額が1,805万円を超える方は対象外となります。

(注1)定額減税可能額

所得税分=3万円×減税対象人数

個人住民税所得割分=1万円×減税対象人数

【減税対象人数】

「納税義務者本人+控除対象配偶者(注2・注3)+扶養親族(16歳未満扶養親族含む)(注2)」

(注2)控除対象配偶者、扶養親族は国内居住者に限る。

(注3)控除対象配偶者を除く同一生計配偶者(国内居住者に限る)については、令和6年度個人住民税所得割の定額減税の算定に用いられないこと等を踏まえ、調整給付の算定時には考慮しません。

調整給付額

申請方法

令和6年7月以降に対象となる方に通知書を送付する予定です。

このページの情報に関するお問い合わせ

足寄町役場 住民・出納課税務室課税担当

- 電話番号

- 0156-28-3859(直通)

より良いホームページにするためにアンケートにご協力してください。

質問:お求めの情報が十分掲載されていましたか?

質問:ページの構成や内容、表現は分かりやすかったでしょうか?

不足していた情報や、調べたかったことなど、他にご感想があればご意見・お問い合わせフォームからお送りください。